티스토리 뷰

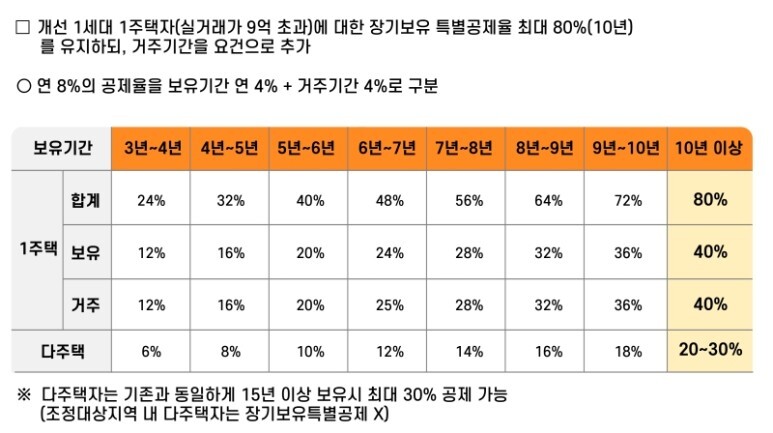

장기보유특별공제가 뭐야?

양도소득세는 최대 82.5%*까지 낼 수 있는

어마무시한 세금인데요. 우리가 양도소득세를 조금이라도 덜 내기 위해서는 반드시 1세대 1주택 비과세 요건과 오늘 살펴볼 장기보유특별공제에 대해 알아둬야 해요. 장기보유특별공제는 보유한 주택 가격이 12억 원 이상인 소유자가

주택을 매도할 때, 보유 및 거주 기간에 따라 최대 80%까지 세금을 감면해주는 혜택이죠.

*10억 원 초과 45% + 3주택 중과 30% + 지방세 10%(7.5%)

일단 2년은 거주하자

장기보유특별공제는 우리가 주택을 보유하고

거주한 기간에 따라 세금을 감면해주는 좋은

혜택이라는 걸 알았는데요. 내가 보유만 하고 거주하지 않을 때에는 어떻게 세금 감면 혜택이

적용될까요?

보유 기간과 거주 기간 상황별로 나눠서

살펴볼 텐데요.

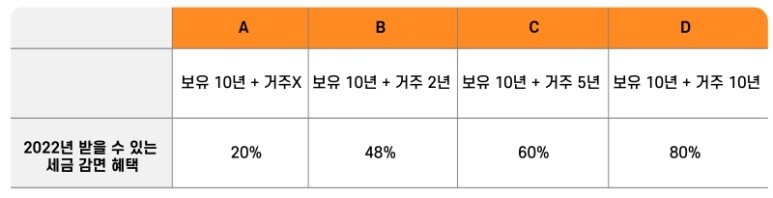

먼저 A는 20%의 세금 감면 혜택을 받아요.

왜 20%일까요? 장기보유특별공제는 거주하지 않고 보유만 하면, 1년에 2%씩 세금 감면 혜택을 받기 때문이에요. 10년을 살았으니 2% X 10년을 해서 20%를 받는 거죠.

B는 48%의 세금 감면 혜택을 받는데요.

거주 기간에서 A와 2년밖에 차이가 나지 않는데도, 28%나 혜택을 더 받았어요.

이유는 2년 이상 보유 및 거주하면 보유 기간

1년에 2%가 아니라, 보유 기간과 거주 기간

둘 다 1년에 4%씩 세금 감면 혜택을 받기 때문이에요.

(보유 기간 10년 X 4%) + (거주 기간 2년 X 4%) = 48%라는 결과가 나오는 거죠.

C와 D는 B보다 더 오래 살았다는 점만 다르기 때문에 거주 기간에 4%씩 곱하면 쉽게 세금 감면 비율을 알 수 있을 거예요. 우리는 장기보유특별공제에서 실거주 2년의 유무에 따라 세율이 크게 달라지는 걸 알 수 있는데요. 실거주의 중요성을 강조한 정부의 메시지를 엿볼 수 있었죠.

양도소득세, 직접 구해볼까요?

여기까지 쭉 읽었다면 '장기보유특별공제는

오래 가지고 있고, 거기에 오래 산다면 나중에 세금을 크게 줄여준다는 것이구나'라고 이해하고 뒤로 넘어가는 구독자님들도 있을 텐데요.

여기서 뒤로 가면 시시각각 변하는 정부 정책에 대응할 수 없기 때문에 궁극적으로는 수익률에서도 큰 차이를 보일 수밖에 없어요. 장기보유특별공제 혜택이 적용되는 양도소득세를 온전히 내 것으로 만들기 위해서는 양도소득세 계산 구조에 대해서도 꼭 알아야 하죠.

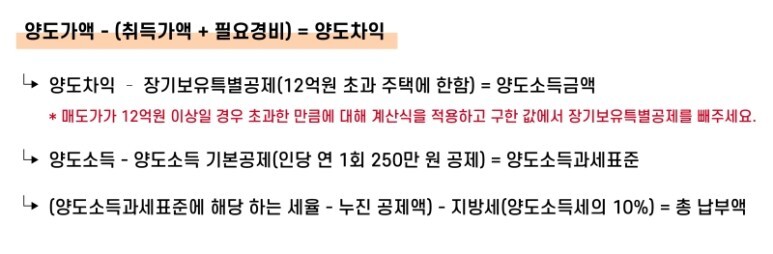

양도소득세는 위와 같은 구조로 계산해요.

복잡하고 어려워 보이지만, 하나씩 쪼개서 보면 어려운 것이 없으니 천천히 살펴봐요.

가장 먼저 살펴볼 건 양도가액이에요. 양도가액은 말 그대로 파는 가격이고, 취득가액은 취득했을 당시 가격이에요. 필요경비는 주택을 사고팔았을 때 사용된 비용이고요. 여기에는 중개수수료나 취득세가 있을 거죠. 양도차익은 양도가액에서 취득가액과 필요경비를 합한 값을 뺀 것을 말하고요.

여기서 매도가가 중요한데요. 매도가는 12억 원을 초과하느냐, 아니냐에 따라 적용되는 식이 달라져요. 12억 원을 초과하지 않으면 1세대 1주택 비과세 혜택이 적용되어 아래식을 적용하지 않아도 되고, 12억 원을 초과하면 초과한 만큼에 대한 세금 계산을 하기 위해 아래 식을 적용해야 하죠.

예를 들어 12억 원에 취득한 아파트를 25억 원에 팔았다고 가정해볼게요. 그럼 13억 원이라는 양도차익 결과가 나오는데요. 매도가가 12억 원을 초과했기 때문에 초과한 1억 원에 대해서는 따로 식을 통해 안분계산*을 해야 해요. 식에 대입해보면

*안분계산은 소득이 둘 이상 생길 때, 원천별로 구분해 계산하는 걸 말해요.

두 번째 줄은 양도차익이 12억 원을 초과하는

주택이라면 보유 및 거주 기간을 따져 장기보유특별공제를 적용해 혜택을 받는 만큼 빼주는 거예요. 거주하지 않고 10년 동안 보유했다고만

가정하면, 보유한 1년당 2%의 세금 감면 혜택을 받는데요. 20%의 장기보유특별공제 혜택을

받는다는 것을 쉽게 알 수 있는 거죠.

앞서 안분계산하여 구한 양도차익 6억 7,600만 원에 장기보유특별공제 20%를 적용해 빼면

6억 7,600만 원 - 1억 3,520만 원 = 5억 4,080만 원 이라는 양도소득금액을 구할 수 있어요.

여기에 1인당 연 1회씩 적용할 수 있는 양도소득 기본 공제 값인 250만 원을 빼면, 세 번째 줄의 최종 양도소득과세표준이 구해지는 거예요.

5억 4,080만 원 - 250만 원 = 5억 3,830만 원

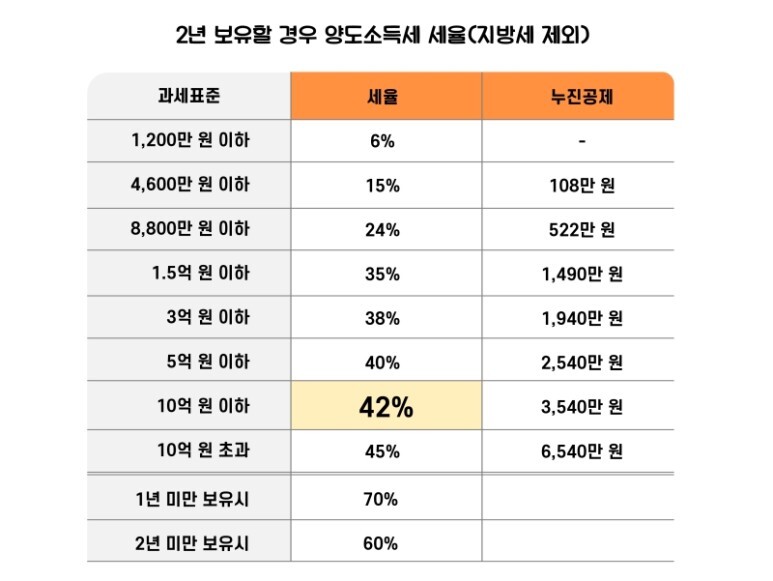

마지막으로는 구한 양도소득과세표준에

해당하는 세율 구간을 표에서 찾아주는 건데요. 양도소득금액이 5억 3,830만 원이니 42%

세율을 적용한다는 것을 알 수 있어요.

5억 3,830만 원 X 0.42 = 2억 2,608만 6천 원인데요.

여기에 누진공제액 3,540만 원을 빼주면 1억 9,068만 6천 원이 나와요. 양도소득세 과세표준에 해당하는 지방소득세 10%(4.2%)를 더해주면

1억 9,068만 6천 원 + 1,906만 8,600원 = 2억 975만 4,600원 즉 2억 975만 4,600원을 세금으로 내야 한다는 걸 알 수 있는 거죠.

오늘은 장기보유특별공제가 무엇인지부터

시작해 양도소득세를 최종적으로 어떻게 구하는지 계산 구조를 통해 알아봤어요. 요즘에는 워낙 양도소득세 계산 사이트가 잘 되어있어 사실 하나하나 계산식을 알 필요는 없는데요. 그래도 스스로 알고 있으면 직접 사고파는 기준을 세워 타이밍을 계산할 수 있기 때문이에요.

'세금상식' 카테고리의 다른 글

| 사대보험 지원 받고 사업 성공하는 길 찾기 (0) | 2023.03.16 |

|---|---|

| 사대보험 요율 2023년 얼마나 될까? (0) | 2023.02.14 |

| 양도 소득세 없이 부동산 매도 가능할까? (0) | 2022.07.27 |

| 2021년 사대보험요율 vs 2022년 사대보험요율 비교 (0) | 2022.05.02 |

| 건강보험료 피부양자 자격 조건 어떻게 될까? (0) | 2021.08.27 |